La Secretaría de Prevención del Lavado de Dinero (SEPRELAD) emitió desde este año una serie de resoluciones que incluyen a varios rubros, con el objetivo de identificar posibles lavados de activos.

En ese sentido, ECONOMÍA conversó con Adolfo Rodríguez Godoy, magister en Auditoría e Impuestos, magister en Administración de Empresas, y posee también una especialización en Prevención de Lavado de Dinero. Rodríguez es el titular de la consultora Alianza Estratégica, que cuenta con 16 años de experiencia en la asesoría fiscal de empresas, auditoría externa y otros servicios contables.

El especialista explicó acerca de las nuevas disposiciones de Seprelad, así como su alcance, las sanciones vigentes, al igual que la importancia de la asesoría calificada para evitar que por desconocimiento o errores involuntarios los sujetos obligados llegasen a percibir alguna sanción innecesaria.

E: ¿Cuáles son las fuentes de ingresos que busca identificar y erradicar SEPRELAD?

R: Es importante considerar que existe una creencia popular de que en esta lucha contra el lavado de activos y financiamiento del terrorismo se intenta identificar e inmovilizar a los recursos provenientes del narcotráfico, y este grave error suele ocasionar fuertes debilidades en el momento de elaborar los procesos de control.

Es importante tener en cuenta que lo que realmente las instituciones de control del Estado buscan es identificar e inmovilizar una serie de ingresos ilícitos que pueden provenir del narcotráfico, terrorismo, estafa, contrabando, asociación criminal, tráfico de armas, trata de blancas, corrupción gubernamental, y ahora un nuevo elemento que es la de soborno en el ámbito privado (coima).

E: ¿Cuáles son los sujetos obligados a remitir informes a SEPRELAD?

R: Este año han salido varias resoluciones desde la SEPRELAD, en la cual confirmaban a algunos emprendimientos, así como también fueron incluidos otros nuevos.

Entre las diversas actividades que una persona o empresa realiza en forma habitual como actividad comercial, y están obligadas a inscribirse el registro de Sujeto Obligado de SEPRELAD, y por ende cumplir con las normativas que emanen de ella.

Podemos citar algunas actividades como ejemplo:

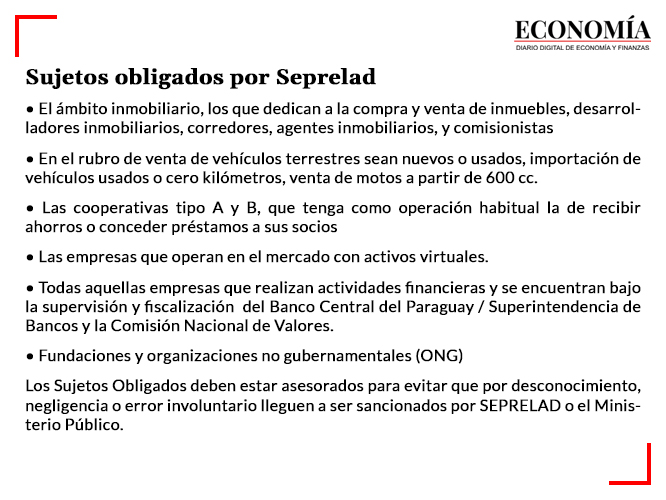

- El ámbito inmobiliario, son sujetos obligados los que dedican a la compra y venta de inmuebles, desarrolladores inmobiliarios, corredores, agentes inmobiliarios, y comisionistas

- En el rubro de venta de vehículos terrestres sean nuevos o usados , importación de vehículos usados o cero kilómetros, venta de motos a partir de 600 cc, estos vehículos pueden ser triciclo, cuatriciclo, maquinaria vial o agropecuaria, etc.

- Las cooperativas tipo A y B, que tenga como operación habitual la de recibir ahorros o conceder préstamos a sus socios

- Las empresas que operan en el mercado con activos virtuales como ser la criptomoneda

- Todas aquellas empresas que realizan actividades financieras que se encuentran bajo la supervisión y fiscalización del Banco Central del Paraguay / Superintendencia de Bancos

- Todas aquellas empresas que se encuentran bajo la supervisión y fiscalización de la comisión de valores (CNV)

- Fundaciones y organizaciones no gubernamentales (ONG)

Además, hay algunas profesiones que son incluidas como sujetos obligados, entre la que ya cuenta con una reglamentación es la del ejercicio profesional de los Escribanos, actualmente se encuentra en estudio la reglamentación para los Contadores y Abogados.

E: ¿Qué sanciones existen en el marco de esta normativa?

R: Tenemos dos tipos de sanciones, una administrativa que aplica la SEPRELAD, y por otro lado tenemos la penal, cuya investigación e imputación del hecho corresponde al Ministerio Público.

En base a la Ley Nro. 6.497 del 26/12/2019, la SEPRELAD está facultada a aplicar diversas sanciones administrativas, que afectan tanto a las personas que forman parte de la administración como a la misma organización.

Las sanciones podríamos dividirla en dos, una de un acto meramente administrativo y otra pecuniaria. Entre las que podríamos considerar administrativas está el envío de nota de apercibimiento, pasando por una amonestación pública, según la gravedad puede terminar en una suspensión, clausura o inhabilitación temporal o permanente para operar en el mercado.

Con lo que respecta a las sanciones pecuniarias, éstas van hasta 500 (quinientos) salarios mínimos para las personas y hasta 5.000 (cinco mil) salarios mínimos para la organización, teniendo en cuenta que el salario mínimo actual de Gs. 2.192.839, lo que significa que una persona dependiendo del grado de incumplimiento de las normas dispuestas por la SEPRELAD puede llegar a pagar hasta la suma de Gs. 1.096.419.500, y la empresa por su lado podría llegar a pagar en concepto de multa hasta la suma de Gs. 10.964.195.000.

A la par de contar con la sanción administrativa y pecuniaria aplicada por la SEPRELAD, se podría dar el caso de que el Ministerio Público abra una causa penal, considerando que el Art. 196 inciso 1° del Código Penal Paraguayo, considera que en caso que una persona o institución en forma voluntaria ocultara un objeto proveniente de un hecho antijuridico (ilícito), o respecto de tal objeto disimulara su procedencia, frustrará o peligrará el conocimiento de su procedencia o de su ubicación, será castigado con penas de hasta cinco años de cárcel o multa, pero también se podría dar el caso que por negligencia de una persona o empresa, estos fondos ilícitos hayan ingresado a la empresa y a través de ello ser lavado, por lo cual la pena es de hasta dos años de cárcel o multa.

Después tenemos una tercera sanción, que no forma parte de la SEPRELAD ni del Ministerio Público, y es aplicada por el mercado y el sector financiero, el que consiste en la pérdida de prestigio que padece un sujeto obligado al ser utilizado para el lavado de activos y el financiamiento del terrorismo, independientemente a que haya resuelto todos los aspectos legales este estigma queda en la empresa o persona, puede ocasionar el cierre de la empresa debido a que nadie querría estar ligado en forma directa o indirecta con ellos.

E: ¿Qué debería tener en cuenta una persona o empresa desde que se convierte en Sujeto Obligado?

R: A partir de que se convierte en Sujeto Obligado la empresa o persona deberá tener en cuenta que tendrá que contar con un oficial de cumplimiento, contar con un manual de Prevención de LA/FT, código de conducta y ética, departamento de Auditoría Interna y en la mayoría de los sujetos obligados el de contratar a un Auditor Externo con registro habilitante de SEPRELAD.

Otra cosa que se debe tener en cuenta es que el control minucioso no solamente se centra en el cliente, sino que también en algunos de los sujetos obligados la evaluación de riesgo llega hasta directivos, accionistas, inclusive a los mismos proveedores.

E: ¿Por qué es importante la asesoría en este caso?

R: Es importante que los Sujetos Obligados estén constantemente asesorados y capacitados para evitar que por desconocimiento, negligencia o error involuntario lleguen a ser sancionados por SEPRELAD, el Ministerio Público, o incluso el desprestigio en el mercado en el que operan.

E: ¿Qué ofrece Alianza Estratégica a sus potenciales clientes?

R: Es importante tener en cuenta que cada empresa u organización es única y opera bajo diferentes reglas, costumbres y riesgos operacionales específicos, por lo que no es recomendable que los sujetos obligados realicen una simple imitación de procesos o utilicen manuales de otras empresas.

En ese sentido, nosotros como consultora con una vasta experiencia en los procesos administrativos en diferentes tipos empresas de diversos mercados, podemos asistir a nuestros clientes en forma íntegra para que cumplan con las exigencias de SEPRELAD.

Entre los servicios que podemos ofrecer está el relevamiento de sus operaciones administrativas vinculadas al riesgo operacional, a fin de proporcionar un diagnóstico y la respectiva sugerencia de los procesos de debida diligencia que se ajusten a la realidad de su empresa. Igualmente podemos colaborar en la elaboración del Manual de Prevención y Gestión de los Riesgos de Lavado de Activos y Financiación del Terrorismo.

Además entre nuestros profesionales contamos con auditores externos que se encuentran registrados y habilitados tanto en la Subsecretaria de Estado de Tributación como en SEPRELAD para realizar las auditorías externas exigidas por ambas instituciones.